今すぐ始めるべき!

今すぐ始めるべき! 今はやめるべき…

今はやめるべき…

世界的にはコロナ後に向けて経済回復傾向ですが、日本はまだまだノリきれず、先行き不安が続きます。

長きに渡った経済の落ち込みで投資を始めたり、節税対策に着手した方も多いのではないでしょうか。

今回はそのマネーハックの一つ、iDeCoについてまとめていきます!

iDeCoってなあに?

iDeCoとは個人型確定拠出年金のことで、公的年金とは違って自ら掛け金を決め、積み立てたものの運用方法を選択することが出来る制度です。

以下、3つのメリットをご紹介します!

①iDeCoの掛け金すべてが所得控除対象

知っていましたか?掛け金は全て所得控除対象となり、所得税や翌年の住民税が安くなります。

もちろん、ふるさと納税と併用も可能なので手軽に節税対策出来ちゃいますよ♪

②利益は全額非課税

投資で利益を出すと、大体20%程度の税金がかかります。

ですが、つみたてNISAと同様にiDeCoの利益は非課税です!いくらお金が増えても安心ですね♪

③受け取る時も税控除対象

掛け金は所得控除対象、利益も非課税なのに、さらに実際受け取る時にもそのお金は税控除対象です!

ちょうど積立金を受け取るのが60歳前後となります。

同時期に受け取る退職金には残念ながら所得税がかかってしまいますが、こちらは税控除されますので安心して受け取ってください。

本業は安定してるけど未婚で将来は不安…な人にぴったり!

生涯独身を貫く人も多くなっている昨今。

老後資金を手厚く確保したいけれど、貯金はどうも苦手という人はほぼ強制的に60歳まで解約出来ないiDeCoを始めるべきと言えます!

世界的にはコロナ後に向けて経済回復傾向ですが、日本はまだまだノリきれず、先行き不安が続きます。

長きに渡った経済の落ち込みで投資を始めたり、節税対策に着手した方も多いのではないでしょうか。

今回はそのマネーハックの一つ、iDeCoについてまとめていきます!

iDeCoってなあに?

iDeCoとは個人型確定拠出年金のことで、公的年金とは違って自ら掛け金を決め、積み立てたものの運用方法を選択することが出来る制度です。

しかしメリットばかりではなく、デメリットも多いようです…。

①原則60歳までお金は受け取れない

加入者が「脱退一時金」の条件に該当する時、病気やケガで障害を負った時、死亡した時のみ受け取れますが、健康な現役世代であれば現実的ではないでしょう。

②元本割れリスクがある

もちろん運用ですから、損失が出ることもあります…。

「どうしても元本割れしたくない!」というのなら元本確保型商品も選べますが、リターンが少ないことも多いです。

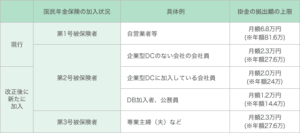

③掛金の上限金額が厳しい

りそなグループ公式ホームページ「上限があります!職業別・個人型確定拠出年金(iDeCo)の上限額」より

自営業者以外の人にとっては月額2万円前後しか投資できません!

年間24万円の投資積立額は、現役世代とって少し物足りない額かもしれませんね。

60歳ギリギリの人や若くて本業の安定していない人はちょっと…

iDeCoとは、節税効果とほぼ強制的な長期積立がメリットです。

逆に現時点で本業が不安定な若い方や、iDeCoを長期積立出来ない60歳ギリギリの人はやめるべきと言えます。

とはいえ、2022年5月には65歳未満の国民年金加入者も加入できるようになり、50代で加入すると所得控除メリットを十分に享受出来ない問題が解決しつつあります。

今後の法改正に注目したい制度ですね。

- 今すぐ始めるべき!

- 今はやめるべき…